支付结算平台对接银行付款通知服务需遵循明确流程,涵盖协议签署、接口开发、联调测试等环节,平台需与银行签订合作协议,明确接口规范、数据格式及安全要求,根据银行提供的API文档开发通知接收接口,通常支持HTTP/HTTPS协议,需处理异步通知并返回确认响应,关键点包括数据加密(如RSA/AES)、签名验签(防篡改)、订单状态同步及异常重试机制,联调阶段需模拟银行通知场景,验证接口稳定性与数据准确性,上线后需持续监控通知成功率,及时处理漏单或延迟问题,部分银行要求定时对账以确保资金流与信息流一致,合规性方面,需遵守反洗钱与数据安全法规,通过标准化对接流程,平台可高效实现实时交易状态更新,提升用户体验与资金管理效率。

选项(根据风格偏好选择)**

- 《从技术到风控:支付结算平台如何高效对接银行付款通知?》

- 《银行付款通知对接指南:支付平台的"最后一公里"如何打通?》

- 《秒级到账背后:揭秘支付平台与银行通知服务的对接逻辑》

- 《专业解析:支付系统如何实现银行付款状态的实时同步?》

为什么需要对接银行付款通知服务?

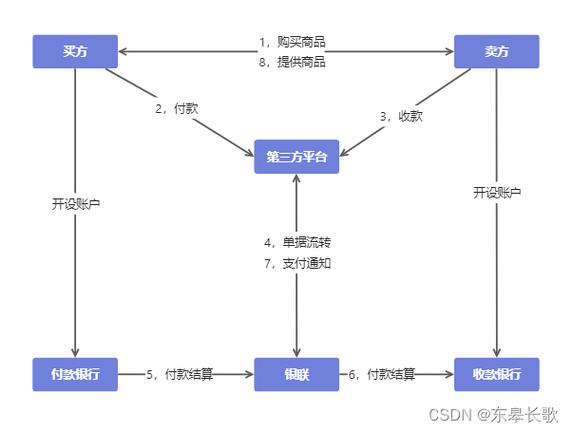

支付结算平台的核心功能之一是处理资金流动,而银行付款通知(如代付结果、转账状态)是确认交易最终状态的关键依据。

- 用户侧需求:实时显示"是否到账",避免因延迟引发客诉(例如工资发放、供应商结算场景)。

- 平台侧需求:依赖银行通知更新账务系统,完成对账、风控和资金归集。

- 合规要求:监管机构要求支付机构具备完整的交易闭环验证能力。

常见痛点:

- 银行通知延迟导致平台账务不平

- 通知格式不统一(如有的银行用HTTP回调,有的用SFTP文件)

- 网络异常时如何保证通知不丢失?

银行付款通知的常见形式

不同银行提供的通知机制差异较大,主要分三类:

主动推送(API回调)

- 实现方式:银行通过HTTP/HTTPS协议向平台预设的接口推送JSON/XML格式数据。

- 优势:实时性高(秒级),适合高频交易(如消费支付)。

- 挑战:需处理签名验签、网络重试(如5xx错误时银行可能仅重试3次)。

- 案例:支付宝对接网商银行的实时付款结果回调。

文件批量传输(SFTP/AS2)

- 实现方式:银行定时生成加密文件(如TXT/CSV),平台拉取或银行推送至SFTP服务器。

- 优势:适合大额批量交易(如企业代发工资)。

- 挑战:文件解析复杂度高(需处理字段映射、字符编码),延迟可能达分钟级。

- 案例:银联代付业务的T+1结算文件。

银企直连(专线/WebService)

- 实现方式:通过专线或WebService协议直接查询银行系统(如工行ICBC API)。

- 优势:数据安全性高,支持主动查询。

- 挑战:开发成本高,需银行单独审批。

对接技术实现的关键环节

协议与安全

- HTTPS+双向证书:多数银行要求平台提供域名+CA证书。

- 签名验签:采用RSA/SM2算法,防止数据篡改(如银行通知中的

amount=100.00被恶意改为00)。 - IP白名单:银行可能限制接收通知的服务器IP。

数据一致性设计

- 幂等性:因网络重试可能导致重复通知,平台需通过唯一流水号(如

bank_txn_id)去重。 - 对账补偿:若通知丢失,需通过定时任务查询银行流水补单。

高可用架构

- 异步队列:收到通知后先写入Kafka/RabbitMQ,避免同步处理阻塞。

- 灾备方案:多机房部署监听服务,防止单点故障。

代码片段示例(HTTP回调处理)

# 银行回调伪代码

@app.route('/bank/notify', methods=['POST'])

def handle_bank_notify():

data = request.get_json()

# 1. 验证签名

if not verify_signature(data['sign'], data['body']):

return {"code": "400", "msg": "签名错误"}

# 2. 幂等检查

if PaymentOrder.query.filter_by(bank_txn_id=data['txn_id']).first():

return {"code": "200"} # 已处理

# 3. 更新订单状态

update_order_status(data['txn_id'], 'SUCCESS')

# 4. 触发后续逻辑(如短信通知用户)

send_sms_to_user(data['user_id'])

return {"code": "200"}

风控与合规要点

- 敏感信息脱敏

银行通知可能含银行卡号(如622848******1234),需按PCI DSS标准存储。 - 监控与告警

- 设置通知接收成功率监控(如<99.9%触发SMS告警)。

- 日志留存至少6个月以备审计。

- 人工干预通道

对于异常状态(如银行返回"处理中"超24小时),需提供运营后台手动查询。

未来趋势

- 标准化加速:部分央行推动银行开放统一API(如欧洲PSD2)。

- 区块链应用:通过智能合约自动触发付款通知,减少中介环节。

对接银行付款通知是支付平台"看不见的基础设施",其稳定性直接影响用户体验和资金安全,选择方案时需权衡实时性、开发成本及银行支持力度,并通过冗余设计+严格监控降低风险。

延伸问题:

- 如果银行通知延迟,平台能否垫资显示"已到账"?

- 跨境支付中如何应对多时区、多币种的通知处理?

(全文约1500字)

本文链接:http://103.217.202.185/news/4000.html